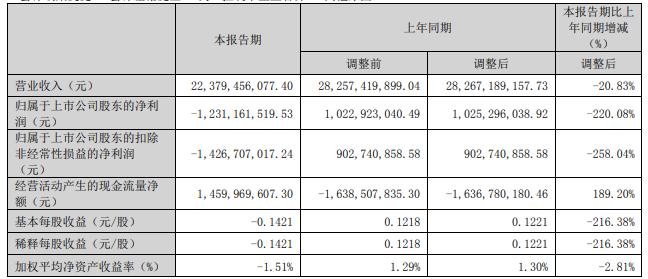

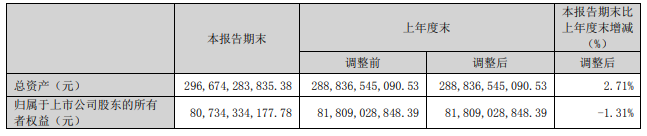

4月24日,天山股份发布2023年一季度业绩报告。截至2023年3月31日止3个月取得营业收入人民币223.8亿元,同比减少20.83%;归属于天山水泥股东的净亏损12.31亿元,去年同期则取得净利润10.23亿元。

此前,多家水泥企业公布的一季度业绩预告也都是营收双降甚至亏损:

山水水泥一季度营收31.81亿元,公司股东应占亏损5.63亿元;华润水泥一季度预亏3500万港元至4500万港元;亚洲水泥一季度预期权益持有人应占利润将较2022年同期减少约70%;即使塔牌集团一季度归母净利润2.33亿元,同比增长342.39%,但净利大幅上涨的原因是由于公司证券投资实现浮盈,也就是“炒股”收益增厚利润。

据了解,水泥企业一季度业绩不佳的主要原因是由于2023年春节前水泥价格的起点较低,加之一季度属于年内淡季,销量偏低而固定成本偏高。

新天山水泥此前表示,2023年一季度,水泥价格低于去年同期,处在逐步企稳状态。2023年1月、2月水泥销量同比弱于同期,3月持平,预计下半年会逐步回升。东北、西北地区因为气候的原因,市场刚刚启动,长三角、珠三角地区启动较快,达到去年的八成。去年整个行业的效益大幅下滑,需要回归合理的价格区间,让行业保持合理的利润空间,实现良性健康发展。

经过2022年的“至暗时刻”,对于今年的水泥市场究竟何时能恢复,智慧水泥发现,各大水泥集团还是持有谨慎乐观的态度:

海螺水泥认为,综合考虑基建、地产和农村市场的需求结构,预计2023年水泥需求将保持平稳或略有增长,且在政策和市场的双重引导下,后续煤炭价格有望逐步回归至合理区间,水泥企业的生产成本有望下降。

中建材指出,从需求看,基建拉动水泥需求,今年可能有3%-5%的增幅;房地产带来的水泥需求可能还会略降,综合判断全年,水泥行业呈现逐季改善态势。

冀东水泥也表示,第二季度,基建投资有望继续保持较快增长,但整体房地产下行的态势仍将持续。2023年国内水泥需求将与2022年基本持平,需求呈现前弱后强的特点。价格上,预计第二季度供水泥价格涨跌互现,震荡运行。

上峰水泥预测,今年进入3月以来,市场恢复持续向好,四五月份将会是一个旺季,下游的需求量在提升,供给端错峰生产的力度也比较大,供给将会进一步平衡,预计下半年需求会好于上半年。

有业内人士预计,2023年水泥需求或将继续承压。目前水泥行业产能过剩的矛盾依然存在,加上节能降耗、智能化等一系列高要求的投资,水泥企业主业盈利依然承压,行业洗牌依然在继续。

尽管投入大,但为了应对煤电成本压力,水泥企业加强节能降耗并寻找替代能源,既是当前宏观政策形势下的迫切需要,也是实现高质量可持续发展的必经途径。同时,发展高毛利的骨料领域,也是延伸产业链的重要抓手。

新天山水泥在前不久召开的2022年度业绩说明会上就表示,2023年资本开支计划151.5亿元,主要集中在增资及股权业务、固定资产投资、技术改造、新的骨料矿山建设、环保开支等领域,支出先后顺序为资源配套、技术改造、优化升级。2023年将加快推进骨料项目,做强产业链。

展望2023年,天山股份表示,公司希望业绩能够稳中有增,长远看,好的经营业绩和现金流是公司良性发展的基础,公司希望能够把现在的利润转换成对股东的回报、在绿色低碳转型方面的投入资本、员工能够和公司共同去分享发展红利、社会纳税贡献等,实现多元共赢和良性循环。