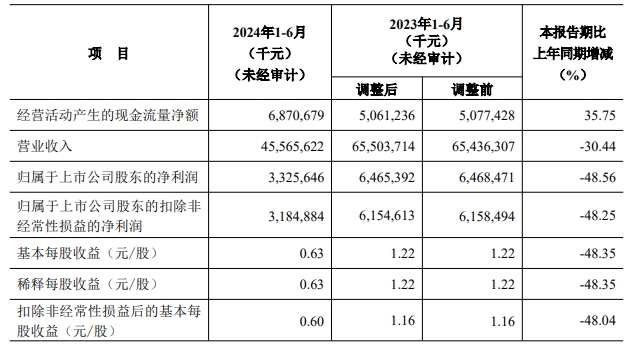

8月27日,海螺水泥发布2024年半年度报告。上半年公司实现营业收入455.66亿元,同比下降30.44%;归属于上市公司股东的净利润33.26亿元,同比下降48.56%。尽管业绩同比下降,但依然领先于业内其他企业。

受房地产市场整体延续调整态势、基建项目开工不足以及大范围连续性降雨天气影响,上半年水泥需求持续弱势,市场竞争依然激烈,促使水泥价格底部运行。

报告期内,本集团水泥和熟料合计净销量为1.28亿吨,同比下降4.94%;实现主营业务收入340.51亿元,同比下降22.12%;营业成本263.19亿元,同比下降17.75%;产品综合毛利率为22.71%,较上年同期下降4.10个百分点。

本集团水泥熟料自产品销量为1.26亿吨,同比下降3.35%;自产品销售收入335.79亿元,同比下降20.82%;自产品销售成本258.53亿元,同比下降15.76%;自产品综合毛利率为23.01%,较上年同期下降4.62个百分点。

报告期内,本集团实现水泥熟料贸易业务销量155万吨,同比下降59.38%;贸易业务收入4.71亿元,同比下降64.08%;贸易业务成本4.66亿元,同比下降64.39%。

报告期内,本集团积极推进项目建设发展,持续做强做优水泥主业,国内国外互济联动,产业链上下游融合发展。水泥主业方面,国内芜湖海螺水泥粉磨项目、蒙城海螺投产运营,海外乌兹别克斯坦安集延项目投产运营,柬埔寨金边海螺建设有序推进;产业链发展方面,相继投产了两个骨料项目,并积极通过新建和租赁等方式新增了五个商品混凝土项目。

报告期内,本集团投运新增熟料产能230万吨,水泥产能470万吨,骨料产能200万吨,商品混凝土产能480万立方米。截至报告期末,本集团熟料产能2.74亿吨,水泥产能3.99亿吨,骨料产能1.51亿吨,商品混凝土产能4,460万立方米,光储发电装机容545MW。

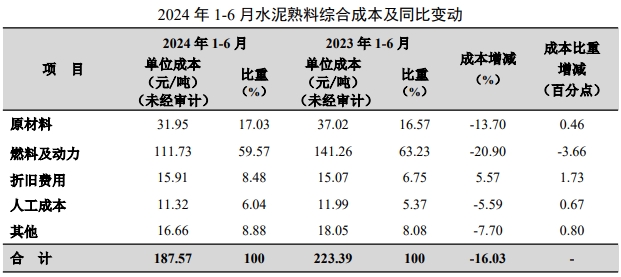

报告期内,主要由于煤炭价格同比下降及煤电耗同比降低,公司水泥熟料自产品综合成本同比下降16.03%。

下半年,海螺水泥展望,随着超长期特别国债、专项债等资金的加速到位,在建工程项目水泥需求将会有所提振,基建仍将是拉动水泥需求的主要动力。随着“稳市场”“去库存”配套政策不断优化落实,保障性住房等“三大工程”建设加快推进,对房地产市场有一定的修复作用,但房地产形势短期内难以扭转,仍将处于深度调整阶段。

经营管理方面,本集团将密切关注国内外宏观经济形势,以国家政策为导向,持续提升经营质效。

一是深入研判市场供求形势,实施差异化营销策略,发挥公司品牌、保供、质量优势,稳固深化与大客户合作关系,持续加大市场开拓力度。

二是紧抓“采购降本”的核心,巩固深化与大型煤企战略合作,提升原燃材料直供比例,总结替代燃料使用经验并推广,进一步压降采购成本。

三是推行全流程精细化管理,优化各项经济技术指标,不断提高生产效率和资源利用率。

四是坚定不移实施人才强企战略,健全激励考核机制,加强创新型人才队伍建设,为公司可持续发展注入不竭动力。

投资发展方面,本集团将坚持有效投资,持续巩固水泥及上下游产业竞争优势,培育壮大新能源、环保、数字化等新兴产业。

一是把握国内水泥行业市场格局深度重塑机遇,择机推进优质项目并购,持续优化市场布局。

二是稳中求进拓展海外业务布局,探索多元化发展模式,努力寻求发展机遇,并着力提升海外项目运营质量。

三是巩固延伸上下游产业链,提升骨料和商品混凝土产业经营质效,打造效益提升新引擎。

四是以数字化产业为抓手,培育发展新质生产力,大力推广应用智能化矿山系统、水泥智能质量控制系统、智能化装运系统以及智慧物流平台等技术成果,探索应用节能降碳前沿技术,在赋能主业进行节能、减排、降耗改造的同时,形成数字产业竞争力。

五是拓展新能源产业发展空间,推动环保产业做大做强,构建绿色化发展新优势。