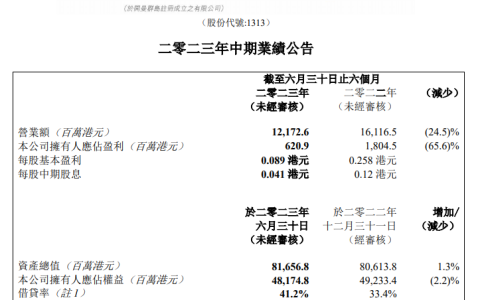

近日,上峰水泥发布投资者关系活动记录表,接受多家机构调研。

问:请问四季度业绩预测及价格展望?

答:第四季度是水泥行业传统旺季,最近各区域水泥产品价格轮番上涨,其中华东区域9月份价格开始恢复上升,西南区域近期也恢复上涨,西北区域特别是新疆地区近年均保持着较好的盈利水平,公司在新疆博乐和乌苏均有生产基地,今年初还联合天山股份收购了新疆博海水泥,其拥有一条日产5500吨熟料水泥生产线及配套年产200万吨的水泥粉磨生产线。从近期市场情况看,总体对水泥行业第四季度抱有较好的预期,公司在成本控制等方面具有一定优势,将会更好地受益于本轮价格复苏和景气上升阶段的影响。

问:请问下华东区域四季度涨价的原因?

答:目前北方水泥即将进入冬歇期,而华东区域已进入传统的旺季,供需矛盾有所缓解,在行业经营压力的整体背景下,水泥企业普遍有避免恶性“内卷”、改善盈利的需求,另外加上国家专项债和化债力度等政策端的持续加持,华东区域市场水泥价格有望逐渐恢复和上升,具体请关注近期的价格变化情况。

问:最新发布的《水泥玻璃行业产能置换实施办法(2024年本)》对公司的影响是怎么样的?

答:首先,新规本着淘汰落后产能、优化产能结构、严控新增产能的原则对水泥行业产能置换进行了严格的限制,提高了置换门槛,堵住了变相提升产能的一些漏洞;新政策取消了以水泥回转窑的窑径来核定产能的规定,还实施了地区差异管理,强调对于大气污染防治重点区域以及熟料产能利用率低于50%的地区,新建生产线的置换产能将受到更加严格的限制。新规还明确指出,未达到基准能效要求的产能不能用于置换,强化了能效与环保政策的协同。新政策的实施,将有利于供给侧去产能的落地,促进水泥行业的健康发展。

问:请问下公司未来会不会把新经济股权投资业务当做公司主业去发展?

答:公司在“一主两翼”战略的推动下,公司的主业和两翼业务均取得了显著进展,未来新的发展规划方面,仍是以水泥建材为主业,继续拓展产业链延伸翼,包括骨料、环保、智慧物流和新能源;新经济股权投资本身已成为公司的重要业务,公司会按照董事会制定的战略框架,稳步积累专业经验,继续按照严控风险的原则精挑细选,并逐渐丰富人才队伍,合理搭建专业架构,积累资源渠道,做好“募投管退”环节把控,在为公司实现财务效益的同时,加深对新经济的理解把握,为公司长期持续成长发展和转型升级奠定好基础。

问:请问公司是否有对明年水泥价格的一个预判?

答:明年水泥价格需要看整体的供需格局和市场变化情况。水泥行业近年经历了一轮大幅度价格下行导致行业企业普遍亏损,同时结合国家关于水泥行业置换政策的落地及对西部大开发的政策支持等,明年部分区域的供需矛盾有望缓和,市场有望从底部复苏,景气度上行阶段,产品价格也会相对平稳。

问:请问下公司前三季度吨毛利是怎么样一个水平?

答:公司前三季度熟料水泥平均吨毛利约为55元/吨。

问:请问目前公司主要区域的水泥价格未来上涨的持续期如何?

答:目前旺季来临公司主要基地所处区域的水泥价格逐渐恢复性上涨,公司产品价格也随行就市,除西北等区域将逐渐进入冬歇外,华东等区域四季度需求及景气度相对较好,近期价格稳步上行,中期看也会比前期稳定。

问:请问下公司骨料业务在第三季度的盈利情况?环比情况如何?

答:公司第三季度骨料的营业利润为4000万左右,环比下降21%,主要因7—8月份相对属较淡季节。

问:请问公司除了都匀上峰500万吨骨料生产线项目建设外,其它的还有吗?

答:除水泥和熟料主业外,产业链延伸翼的骨料业务近年总体发展较快,结合公司的资产结构和发展情况,公司的主要优势在于区位布局和资源储备,公司在各主要基地均拥有充足和优质的资源,不仅能够满足水泥熟料主业长期生产经营,同时也能支撑公司骨料业务持续增长发展。后续三大区域均有筹划布局,具体增量会根据市场形势变化稳步提升。

问:请问公司在成本控制一些措施及未来下降空间还有多少?

答:公司一直将成本控制与优化作为生产经营重点,目前公司的成本控制水平保持较强的行业竞争力,前三季度公司营业成本下降20.60%,经营业务综合毛利率26.71%,继续保持行业较优水平。生产成本方面,今年前三季度公司主产品核心指标中的单吨熟料标准煤耗和电耗持续稳定下降,原料替代和燃料替代等新技术的应用将进一步优化公司成本控制能力,后期随着主产品价格的回升,将会在效益上得到明显体现。费用控制方面,前三季度可控管理费用已明显下降,随着公司预算管理和精细化管理的逐步精准落地,以及融资结构的持续优化,公司的费用控制能力将会进一步提升。此外,公司在新能源业务的提早布局,目的主要是为主业赋能,降低主业电力与能源成本。公司已经积累了一定的绿电指标,并为未来碳资产管理做出了一系列的部署安排,能源方面的降本提质效果也将会逐步体现。

问:请问公司对未来骨料价格的展望?

答:骨料毛利率水平已经呈现下降趋势,尤其是高毛利区域的降幅相对明显,低毛利区域相对稳定。中期看,在需求下行和供给增加的形势下,公司骨料业务毛利率会逐渐下降到50%左右的水平,行业毛利率会回归到制造业常规水平。

问:请问下公司未来投资方面的总量和结构会有怎样的变化?

答:目前的总体行业形势下,公司资本开支节奏有所放缓。未来投资方面,公司将继续按照“一主两翼”发展战略,立足水泥建材主业,深耕产业链延伸翼和新经济股权投资翼,在持续优化业务结构,谋求各板块发展提质方面寻求机会,包括但不限于择机寻求并购机会做强一主两翼业务,从而切实提升自身抗风险韧性与综合竞争力、盈利能力,稳健应对市场周期波动,保证公司继续平稳增长与发展。

凡本网注明“来源:智慧水泥”的所有文字、图片和音视频稿件,版权均为“智慧水泥”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:智慧水泥+本网链接”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如本网转载稿件涉及版权等问题,请作者在两周内尽快联系处理(关注公众号“智慧水泥”后台留言或zhihuishuini@163.com)。